El petróleo es una de las materias primas más sumisas a la «mano invisible» del mercado que proclamó Adán Smith. Si hay mucho, los precios bajan; y si la demanda no crece igual, más todavía. Y todo eso pese a la mano bien visible … de los países exportadores (OPEP+) que maniobran para controlarlo. Por eso, el crudo está en un escenario de precios bajos, y las perspectivas para 2026 son similares a 2025. Una situación positiva para la macroeconomía de los países, pero que tensa las finanzas de las grandes petroleras.

El analista de mercados Manuel Pinto prevé que «las perspectivas para 2026 sugieren una caida a 50 dolares por barril con mayor certeza que hace un año. Sin embargo, vislumbramos numerosas incertidumbres que podrían alterar nuestras perspectivas de inmediato».

Esto va en total consonancia con las proyecciones del director de Investigación Económica y Next Generation de Julius Baer, Norbert Rücker, que suponen que «el mercado petrolero parece tener un superávit duradero, y prevemos que los precios del petróleo se cotizarán en torno a los 50 dólares durante gran parte de 2026. El clima excepcionalmente bajista amortigua la caída, pero conlleva riesgos de reversiones de precios a corto plazo».

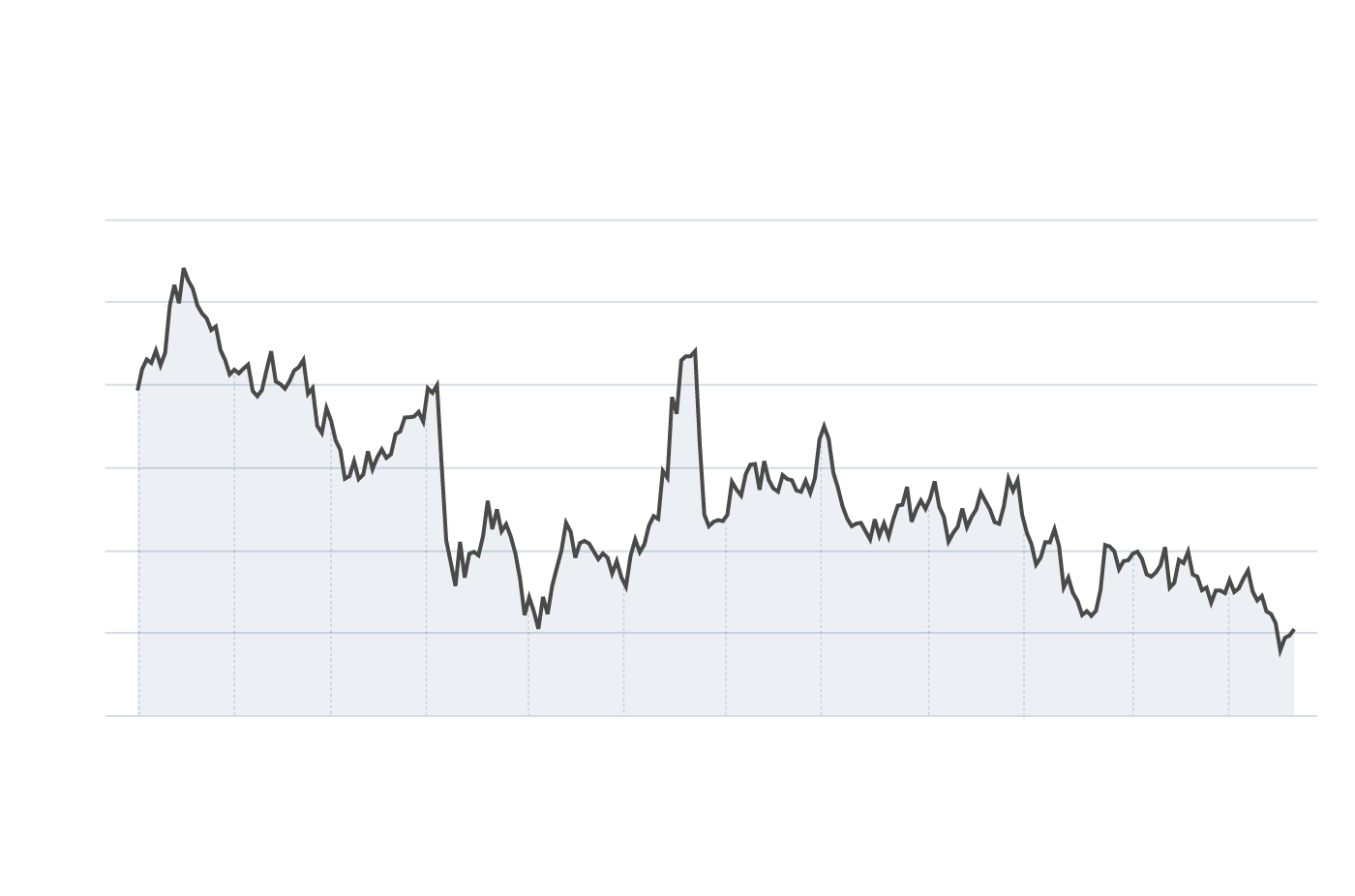

Evolución del precio del barril

de brent en 2025

Evolución del precio del barril de brent en 2025

En cuanto al impacto para los diferentes agentes económicos, Pinto señala que «el petróleo es el principal componente del combustible, y por tanto es fundamental para el crecimiento económico. Cuanto más bajo sea su precio, más podremos destinar a otros sectores de la economía, principalmente en consumo discrecional o entretenimiento. Además, tiene una gran influencia en el turismolo cual es el principal motor de crecimiento de nuestro país y en este escenario seguirá sucediendo en un futuro». Pero no es la única clave.

dolares

La barrera para que las empresas petroleras no tengan tensiones financieras está en ese precio por barril, todo lo que sea más bajo empieza a ser un problema

El analista de mercado destaca que «para las propias empresas también tiene beneficios. La caída en el precio del petróleo favorece unos menores costes de transporte y logística, lo que beneficia directamente a sectores como la industria, la agricultura y el comercio. Las empresas pueden mover materias primas y productos terminados a un menor costo, lo que reduce el gasto total de producción. Esto les permite mejorar sus márgenes de beneficios o trasladar parte de ese ahorro a los consumidores mediante precios más bajos. Además, al enfrentar menores costes operativos, muchas empresas pueden aumentar su competitividad, invertir más en expansión o generar empleo, contribuyendo así al crecimiento económico general».

Y en este reguero de cuestiones positivas que trae un crudo barato, otro impacto es el referente a la política monetaria. La caída de los precios del petróleo ayuda a controlar la inflación y conseguir rebajar hasta el objetivo de los bancos centrales, ofreciendo una mayor probabilidad a que puedan recortar los tipos de interés lo cual favorece la actividad económica.

Qué se puede esperar

De cara a 2026 los analistas prevén el restablecimiento total de la producción de la OPEP+ y la concreción del superávit previsto por la Agencia Internacional de la Energía de cuatro millones de barriles diarios. Asimismo, se espera una caída de la demanda ante la posibilidad de un menor crecimiento económico. Por todo ello, los precios probablemente permanecerán limitados por factores políticos, ya que la administración Trump trata de contener la inflación de cara a las elecciones de mitad de mandato.

Aunque Rüker prefiere dejar de lado las interpretaciones políticas, y explica que «lo que importa para los mercados de materias primasy en particular para el petróleo, son los cambios en el régimen de sanciones. Rusia continuó vendiendo petróleo en los mercados globales a pesar del endurecimiento gradual de las políticas por parte de Europa, Estados Unidos y otros países en los últimos años. En caso de llegar a un acuerdo, es poco probable que Europa reanude la compra de energía rusa a corto plazo».

También hay voces que estiman. mayor alegría en el precio. El analista de materias primas y deuda emergente de Schroders, Matthew Michael, estima que «tras un año y medio arrastrando una tendencia bajista debido a la abundante oferta y la débil demanda, esperamos que los precios del petróleo y el gas suban debido a los desafíos en la producción de EE.UU. –donde existen pozos gaseosos y acuosos que requieren una baja inversión a precios reducidos– y el deseo de la OPEP+ de que los precios sean más altos. Este encarecimiento supondrá un potencial dolor de cabeza para los bancos centrales en los próximos 1-2 años».

La visión petrolera

En este contexto de beneficio para unos, hay otros que la caída del precio del crudo supone un contratiempo. Según las estimaciones de Bloomberg Intelligence, sobre las compañías que estudian (Caparazón, PA, Ení, Energías Totales, Cheurón, Equinor, Exxon y repsol), necesitan un precio de entre 65 y 90 dólares para cubrir gastos de capital, dividendos y recompras de acciones. Por eso, determinante que un escenario de precios por debajo de los 60 dólares las dejaría «expuestas».

Ante esta situación, las grandes petroleras estarían en la disyuntiva de reducir sus políticas de remuneración para los accionistas o permitir un mayor apalancamiento. Sin duda, se trata de una cuestión mayúscula, sobre todo, porque también están expuestas a las políticas de transición energética con lo que eso implica para sus estrategias.