En un contexto en el que las tasas CER y títulos a tasa fija operan en zona de mínimos de la actual gestión, el Tesoro llevará a cabo la última licitación de deuda de marzo.

Cuáles son las opciones y dónde ven oportunidades los analistas para hacer trabajar los pesos.

Llamado a licitación

En el día de hoy se llevará a cabo la última licitación de deuda de marzo y en la que el tesoro enfrenta vencimientos por alrededor de $8 billones.

El menú comprende una nueva Lecap en julio de 2026 (S17L6), dos nuevos Boncer, uno en septiembre de 2027 (TZXS7) y otro en septiembre 2028 (TZXS8).

También se incluye un bono TAMAR a febrero de 2027 (TMF27) y el dólar vinculado a junio de 2028 (TZV28).

Asimismo, el Tesoro se ofrece la posibilidad de canjear tenencias del Boncer a junio de 2026 (TZX26) por un bono TAMAR a agosto de 2027 (TMG27) y dos nuevos Boncer a 2028 y 2029 (TZXM8 y TZXM9).

Dada una situación de liquidez en pesos actual más relejada respecto que las de semanas atrás, al igual que en la licitación anterior, la mirada estará sobre el nivel de rollover y las tasas convalidadas.

Adrián Yarde Buller, economista jefe de Facimex Valores, indicó que la licitación de hoy no luce particularmente desafiante ya que la carga de vencimientos es inferior al promedio de los vencimientos que afrontó el Tesoro desde 2025 (en pesos constantes).

Además, detalló que el variado menú de instrumentos sugiere que el Tesoro buscará un roll over relativamente alto y que la clave pasará por analizar la actitud inversora en cuanto al alargamiento en las posiciones en pesos.

“Estamos en un contexto de estabilidad en las tasas en pesos y de cómodos niveles de liquidez. Será interesante observar el apetito del mercado por alargar la duración a través de nuevos instrumentos. Eventualmente, el Tesoro también podría dar una señal más restrictiva para absorber parte de la emisión por las compras de divisas del BCRA ($0,8 billones desde que liquidó la última licitación), las cuales aceleraron en el margen”, dijo Yarde Buller.

Desde Portfolio Personal Inversiones (PPI) entienden que mientras el tipo de cambio se mantiene firme, existen incentivos para mantener niveles elevados de liquidez en el sistema financiero y así suavizar eventuales episodios de volatilidad en las tasas.

Según consideran desde PPI, este escenario podría traducirse en un rollover no tan alejado del 100%.

“La incorporación de Ernesto Talvi al equipo económico puede interpretarse como una señal de mayor tolerancia a un entorno de liquidez holgada, lo que implicaría una posible reconfiguración de prioridades entre el ritmo de desinflación y el impulso a la actividad”, detallaron desde PPI.

En cuanto al posicionamiento de los inversores en pesos, desde PPI consideran que estos podrían aprovechar las bajas tasas reales vigentes en el tramo medio y largo del menú para extender duración en el perfil de vencimientos.

“Estimamos que las nuevas alternativas CER, el TZXS7 (septiembre de 2027) y el TZXS8 (septiembre de 2028), podrían emitirse en torno a CER + 5,5% en el primer caso y CER + 7,9% en el segundo, ofreciendo así cierto premio respecto de la curva del mercado secundario. En cuanto a la tasa fija, la LECAP, el instrumento más corto del menú, podría colocarse en línea con la curva, en torno a una TEM de 2,25% (YTM de 30,8%)”, indicaron.

Eric Ritondale, economista jefe de PUENTE, explicó que el Tesoro mantiene un menú diversificado que responde a la persistente demanda de cobertura inflacionaria observada en licitaciones previas.

“Se destaca la emisión de una nueva LECAP a julio de 2026 para testear tasas fijas nominales, junto con dos nuevos bonos ajustables por CER con vencimientos en 2027 y 2028. La inclusión de estos instrumentos indexados es consistente con el comportamiento reciente del mercado, donde la curva CER ha mostrado una compresión de rendimientos ante la expectativa de una dinámica de precios que se ha mantenido firme”, dijo.

Finalmente, sobre el llamado a la conversión de Boncer, Ritondale demostró que “es una medida de gestión proactiva de pasivos busca descomprimir el perfil de vencimientos de junio de 2026”.

Contexto de tasas bajas en pesos

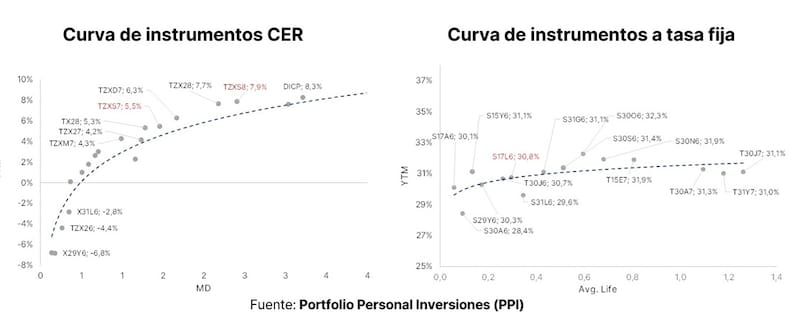

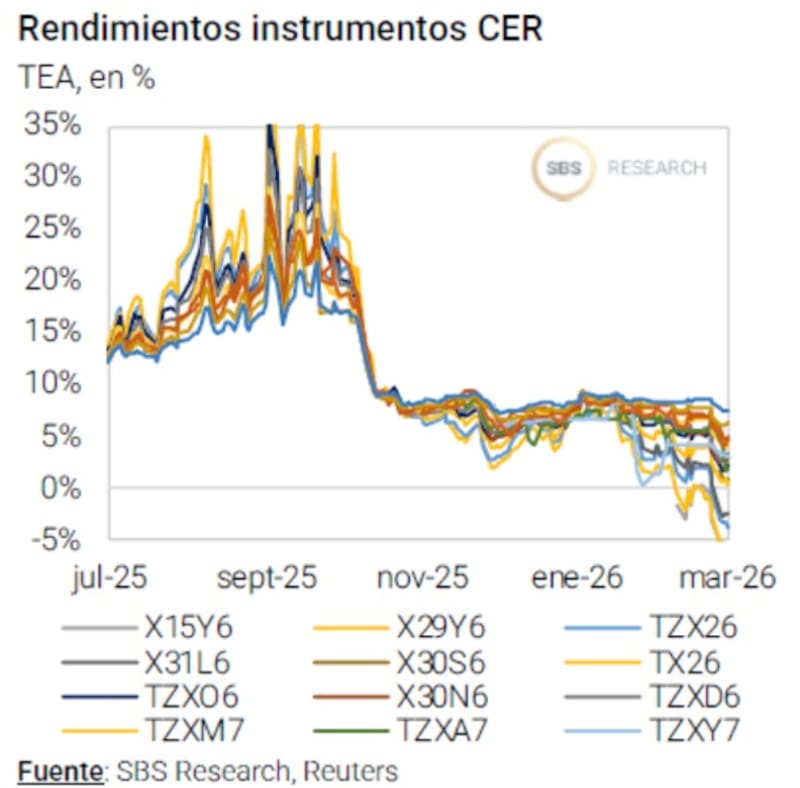

El llamado a licitación se da en un contexto en el que las tasas en pesos están colapsando, tanto en los bonos a tasa fija como en la curva CER.

Las tasas reales en el tramo corto se ubican en terreno negativo, situándose en torno a CER -8% para mayo y CER -5% para junio.

Las tasas reales vuelven a ser positivas para vencimientos a fin de este año, haciendo que el tramo medio de la curva opere entre 2% y 5% hasta 2028 y entre 6% y 8% para los plazos más largos.

El dato de inflación de febrero por encima de lo esperado, junto con un contexto de mayor liquidez en pesos hizo que las tasas de la curva CER se desplacen a la baja.

Por su parte, también se dio un contexto de tasas a la baja en la curva a tasa fija, la cual opera con rendimientos mensuales por debajo del 2,5% en todos los tramos de la curva.

Medidos en TNA, los bonos a tasa fija en pesos operan con rendimientos de 30% a 32,5% en los distintos tramos de la curva.

Rodrigo Benítez, economista jefe de MegaQM explicó que las tasas CER negativas se dan a causa de que “el mercado está trabajando con una combinación de hipótesis de inflación más alta para el año (casi 28%), con riesgo de que sea mayor si la crisis del petróleo se extiende, y eso combinado con exceso de liquidez de corto plazo ha generado este proceso de compresión que hemos visto”.

Además, agregó que “la clave hacia adelante pasará por entender qué dinámica siguen los depósitos y el crédito, que sucede con los encajes y si se recupera o no el crédito, porque de ello dependerá el punto de equilibrio de las tasas”

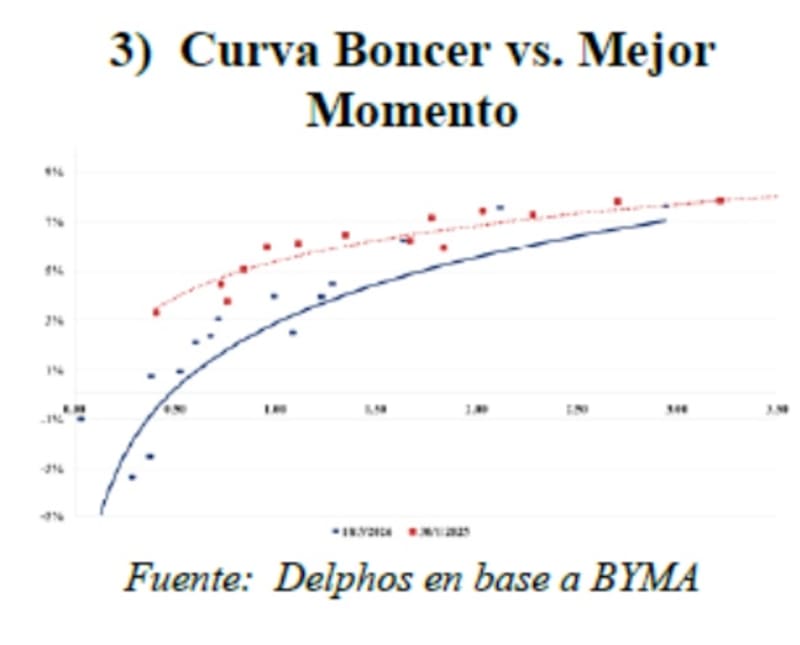

Maximiliano Tessio, asesor financiero, demostró que la curva CER, con tasas reales en mínimos que no se observaban desde comienzos de 2025, parece incorporar el nuevo semestre de una política más laxa.

“El tramo corto de la curva CER se ubica en niveles mínimos del mandato actual. Con tasas reales en el tramo corto operando con rendimientos reales negativos, el gobierno parece tener intenciones de estimular el crédito, con un enfoque más marcado en la actividad”, indicó Tessio.

En este marco, Tessio agregó que el trabajo mutuo entre Tesoro y BCRA busca coordinar una baja de tasas sin generar una expansión descontrolada de liquidez.

“Los pesos que el BCRA inyecta a la economía vía compra de divisas en el MULC, son posteriormente absorbidos por el Tesoro a través de las licitaciones primarias”, dijo Tessio.

Inversiones en pesos

El hecho de que la curva CER se haya desplazado a la baja habla también de un deterioro de la perspectiva inflacionaria hacia adelante.

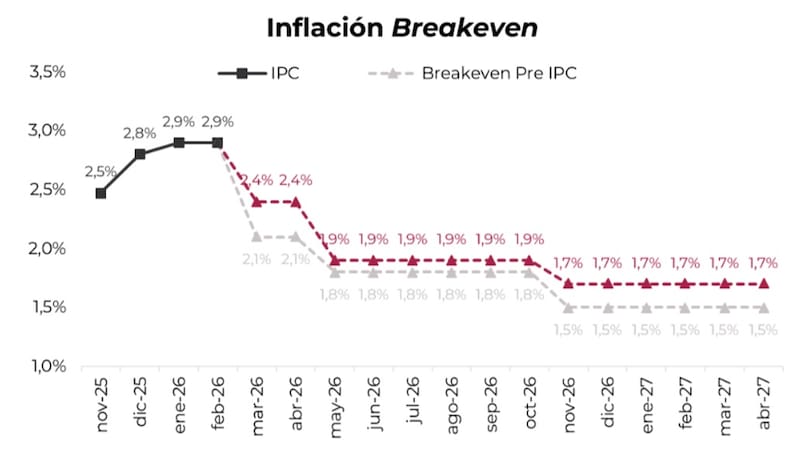

Tal rally en la curva CER hizo que los breakeven de inflación se desplacen al alza, haciendo que el mercado tenga incorporado una dinámica inflacionaria más persistente al alza en los próximos meses.

En este contexto, los niveles de inflación breakeven implícitos entre títulos CER y tasa fija, es decir, la inflación que vuelve indiferente ambas alternativas descuenta actualmente una inflación promedio de 2,4% para marzo y abril (desde el 2,1% anterior), 1,85% hasta octubre y cerca de 1,45% para el tramo más largo.

Mirando a la inflación esperada para todo 2026, el mercado ahora descuenta una inflación acumulada cercana al 29%, frente al 26% esperado la semana anterior.

Dado este escenario, las decisiones de inversión se tornan clave cuando se incorpora la expectativa nominal hacia adelante.

Desde el lado de las inversiones, y para los inversores más conservadores, desde Research Mariva creen que el tramo corto de la curva CER ofrece un mejor valor que la curva LECAP.

“No prevemos una disminución significativa de la inflación en los próximos meses. De cara al futuro, esperamos que la inflación se mantenga elevada a corto plazo, con cifras mensuales cercanas al 2,9% en marzo y al 2,3% en abril, impulsadas por ajustes de precios regulados, una inercia inflacionaria persistente y precios de la energía global más altos. Nuestro bono preferido en este segmento es TZX26, ya que captura la mayor parte de las cifras de marzo y abril”, sostuvieron desde Research Mariva.

Pablo Lazzati, CEO de Insider Finance, entiende que, con el bajo nivel de tasas nominales en la curva a tasa fija, se reduce significativamente, especialmente considerando la cercanía del tipo de cambio a la parte baja de la banda.

“En este escenario estamos priorizando instrumentos ajustados por inflación. Tanto las Lecer como los Boncer ofrecen una mejor relación riesgo-retorno frente a la curva a tasa fija, ya que permiten capturar cobertura ante eventuales desvíos inflacionarios sin resignar rendimiento. Por eso, hoy en nuestras carteras en pesos estamos posicionados en la curva CER, donde vemos mayor valor relativo frente a las alternativas a tasa fija”, afirmó Lazzati.

Finalmente, los analistas de Cohen consideran que la inflación probablemente seguirá mostrando cierta resistencia a desacelerarse en los próximos meses.

De esta manera, y frente a la dinámica reciente de inflación y tasas, desde Cohen priorizan la cobertura, principalmente a través de instrumentos CER y duales.

“Contemplando que la inflación de marzo volvería a ubicarse en torno a 2,9% m/m, y frente a una inflación punto de equilibrio de 2,4% m/m para los próximos dos meses, seguimos manteniendo el posicionamiento en el TZX26 (CER -3,4%) y en el TZXD6 (CER +3%)”, dijeron.