El riesgo país cayó, al igual que el tipo de cambio. También subieron los bonos en pesos. Sin embargo, lo que no sube son las accionesque se muestran más golpeadas y lejos de los máximos históricos en los que sí operan los bonos locales.

Cuáles son los drivers que impactan sobre la renta variable y por qué el mercado los ve como oportunidad.

Acumulación sin traslado a las acciones

La compra de dólares genera un círculo virtuoso en los activos financieros, aunque con un claro perdedor.

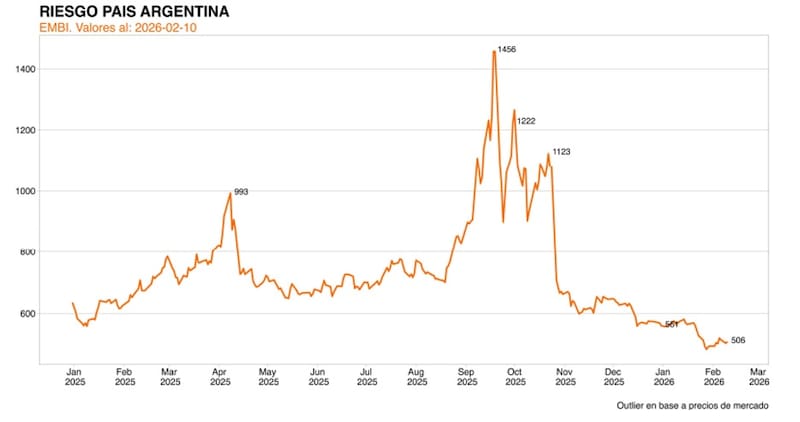

A medida que el BCRA compra dólares, el tipo de cambio opera a la baja y el riesgo país se consolida en niveles de 500 puntos, e incluso debajo de ello.

A su vez, el riesgo corporativo también se reduce y las compañías colocan deuda a plazos más largos y tasas más bajas.

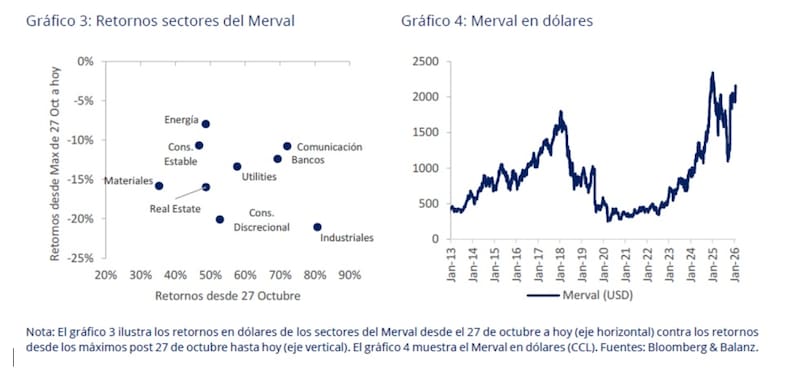

Sin embargo, la compra de dólares no permite ver una mejora en las acciones, las cuales mantienen una tendencia de debilidad, acumulando una merma del 6% en el año y sin mostrar cambios en 2026.

Las acciones argentinas no están mostrando la fortaleza esperada después del cambio de expectativas en octubre y vienen acumulando una dinámica diferenciada respecto de América Latina.

El BCRA lleva compras casi u$s 2000 millones, lo cual contribuyó a una baja del riesgo país y una apreciación del tipo de cambio.

Las acciones siguen sin poder capturar tal escenario.

Los analistas de Balanz agregaron que las acciones argentinas no están mostrando la fortaleza esperada después del cambio de expectativas en octubre y vienen acumulando una dinámica diferenciada respecto de América Latina, e incluso de los bonos soberanos y corporativos argentinos en dólares.

“En lo que va de 2026 el Merval en dólares acumula una caída de 4,5%, por debajo de los principales índices regionales, y en 2025 registró una baja en dólares, mientras que el resto de la región obtuvo retornos superiores. detallaron.

Sobre la dinámica de los papeles locales, dEsde Balanz considera que las acciones argentinas parecerían estar más condicionadas por factores domésticos, en particular, la consolidación de fundamentos macroeconómicos y la recuperación de ganancias de las compañías.

En este marco, resaltaron que el proceso de acumulación de reservas del BCRA aparece como un catalizador relevante para fortalecer la credibilidad del esquema cambiario y favorecer una compresión adicional del riesgo país, que por ahora no impactaron sobre la renta variable.

Por otra parte, resaltan que una mejora más homogénea de la actividad podría contribuir a los resultados corporativos y con esto impulsar a la renta variable local.

Pablo Lazzati, CEO de Insider Finance, consideró que las acciones locales están atadas a factores locales, entre los que resaltó el resultado que tendrá en el congreso el debate por la Ley de Modernización Laboral que se llevará a cabo este mes.

“Si el resultado es positivo el mercado reaccionará de la misma manera y desde Insider vemos potencial en el segmento bancario ya que suelen ser las primeras en captar upsides y downsides”, anticipó.

En particular, Lazzati destacó a Banco Macro, Banco Galicia y BYMA dentro del sector financiero.

Además, agregó que los papeles relacionados a energía seguramente reaccionarán también, pero con moderación.

“Las empresas petroleras estiman para este 2026 un precio de barril en niveles de u$s 50, por ende, no será super alentador. Es por esto que dentro de las energéticas destacamos Central puerto y Transportadora de gas del Sur”, detalló Lazzati.

Riesgo país y acciones

La expectativa está en que, a medida que baje el riesgo país, las acciones puedan capturar tal mejora.

El valor actual de una compañía es el flujo de fondos futuros de la misma descontados a valor actual.

Para descontar tales flujos, se debe utilizar una tasa, la cual está asociada al riesgo país.

Si el riesgo país es más bajo, el flujo de fondos es mayor y por lo tanto, la acción debería valer más.

Así, cuanto más dólar compre el BCRA, más chances de ver una baja en el riesgo país y de que se de una suba mayor en las acciones.

Es decir, las valoraciones de las compañías tienden a ser más altas conforme reduce el riesgo país.

De esta manera, cuanto más reservas compren el BCRA, más posibilidades hay de que baje el riesgo país y más posibilidades hay de que las valoraciones de las compañías crezcan.

Sin embargo, tal dinámica aún no se ha materializado.

Juan Manuel Franco, economista jefe de Grupo SBS, encuentra en la acumulación de dólares un catalizador clave para el riesgo país y las acciones.

“Los catalizadores macro generales que corren como la acumulación de reservas y las reformas estructurales orientadas a la oferta, son clave para el Merval. Más allá del análisis fundamental sectorial y por empresa, una compresión del riesgo país impulsaría valoraciones”, dijo Franco.

Los analistas de Cohen esperan que, con un riesgo país en la zona de 500 pb y los balances de las empresas al último trimestre de 2025 deberían mostrar mejoras en las acciones respecto de la volatilidad en las tasas y el tipo de cambio evidenciada durante el tercer trimestre de 2025.

“Seguimos siendo muy selectivos, viendo potencial en el plano local en PAMP y VIST en el segmento de Energía, BYMA dentro del segmento financiero y TXAR, dado el fuerte castigo que viene registrándose en la plaza, considerando que las perspectivas para 2026 son distintas a las observadas en los últimos trimestres”, detallaron.

Finalmente, desde Baires Asset Management explicaron que la mejora en los bonos y la baja en el riesgo país aún no se ha trasladado linealmente a las valoraciones de las empresas locales en comparación con sus pares de la región.

Según detallaron desde Baires Asset Management, esto se explica en determinados factores frente a Latam y Emergentes.

“En términos de valoración, muchas empresas argentinas cotizan con descuentos del 40% al 60% respecto a empresas similares en Brasil o Chile.Creemos que el rezago de las acciones argentinas no es estructural, sino temporal. La combinación de una baja del costo de capital, el reingreso a los índices emergentes y la maduración de proyectos de escala mundial en energía y minería crearía un marco para que los papeles argentinos converjan con los de latam”, dijeron.

En cuanto a los papeles que recomiendan desde Baires Asset Management se destacan acciones del sector energético.

“Pampa es una de nuestras favoritas por su perfil de resiliencia y diversificación. Tiene una gestión de excelencia y ha demostrado capacidad de crecer incluso en contextos adversos. Vemos valor en Vista para quien busca una apuesta pura a la eficiencia de Vaca Muerta. Sus métricas operativas son comparables a las mejores empresas de shale de EE. UU., pero cotiza a múltiplos mucho más atractivos Finalmente, también agregaron a YPF entre sus preferidas”, dijeron.

Des arbitraje con el riesgo país

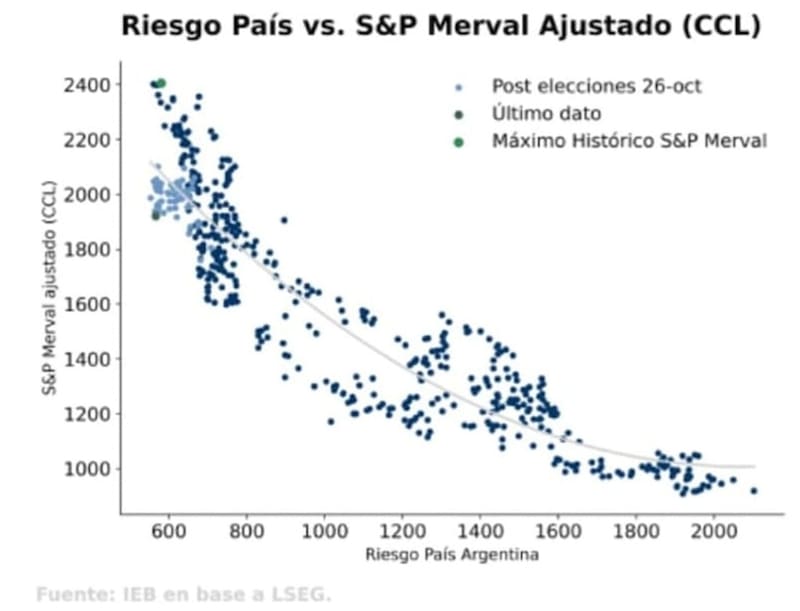

Tomando en consideración el nivel actual del riesgo país y del S&P Merval, se puede determinar si el mercado de acciones se encuentra caro o barato contra los bonos.

Para los 520 puntos del riesgo país, el S&P Merval debería cotizar a niveles por encima de los 2400 puntos.

A principios de enero de 2025, el riesgo país supo tocar los 559 puntos y el S&P Merval alcanzó los u$s 2400.

En cambio, actualmente, el riesgo país está más bajo y también lo esta el S&P Merval, es decir, las acciones podrían haber quedado baratas.

Los analistas de IEB detallaron que, la continua lateralización del S&P Merval en torno a los u$s 2000 y con un riesgo país que se mantiene constante, ha llevado a las acciones locales a mantenerse subvaluado con respecto a la deuda soberana luego del fuerte rally que experimentó el mercado argentino tras la victoria de LLA el 26 de octubre.

“La subvaluación del mercado de acciones local se da en un contexto donde los sectores con mayor ponderación en el índice (Bancos y Oil & Gas) se muestran rezagados, mientras el resto de los sectores han mostrado un sólido desempeño”, indicaron.

En cuanto a la dinámica de dichos sectores, desde la compañía explicaron que dicho comportamiento se justifica, en el caso de los bancos, por un contexto de volatilidad de tasas e incertidumbre electoral que prácticamente detuvo el crecimiento de préstamos al sector privado junto a un repunte en los costos por morosidad.

Por otra parte, en el caso de Oil & Gas, desde IEB explicaron los temores a una mayor oferta de crudo mundial ante el resurgimiento de la industria petrolera venezolana han terminado por impactar en la cotización de las compañías petroleras argentinas.

En materia de estrategia, los analistas de IEB indicaron que mantienen una estrategia conservadora, priorizando compañías con sólidos fundamentos y mayor liquidez.

En el sector Oil & Gas recomiendan YPF y Vista, seguido del sector Bancos como BBVA Argentina y Banco Macro.

También incluyen acciones reguladas como TGN, Transener y Central Puerto, entre las de mayor ponderación dentro de su cartera.